Finanssialaa koskeva kirjoitussarja päättyy kolmanteen osaansa, kun esittelen muutamia 1940-luvun Kotiliesi-lehdissä olleita pankkimainoksia. Kotiliesi oli pääasiassa naisten lehti, mikä näkyy myös mainosten teksteissä.

Mainoksissa toistuu muutama teema, jotka ovat sinällään täysin paikkansapitäviä tänäkin päivänä.

- Säästäminen suojaa yllättäviltä menoilta

- Säästäminen auttaa tasoittamaan eri aikoihin jaksottuvia tuloja ja menoja vuoden aikana.

- Säästämisen kautta tulee varatili sekä yllättävien menojen että mukavien yllätysten varalle

- Säästämisen avulla rahaa ei mene huomaamatta kulutukseen

- Säästämisen voi aloittaa pienilläkin summilla

- Säästäminen tuo itsenäisyyttä sekä tasa-arvoa parisuhteeseen

Oma näkemys nykytilanteeseen verrattuna on, että säästämiseen kannustetaan nykyään enemmän unelmahötön ja mukavan kuluttamisen kuin pahaan päivään varautumisen kannalta. Liekö hyvinvointivaltion sivutuote, että omat säästöt eivät ole enää se ensisijainen turvaverkko muutostilanteissa?

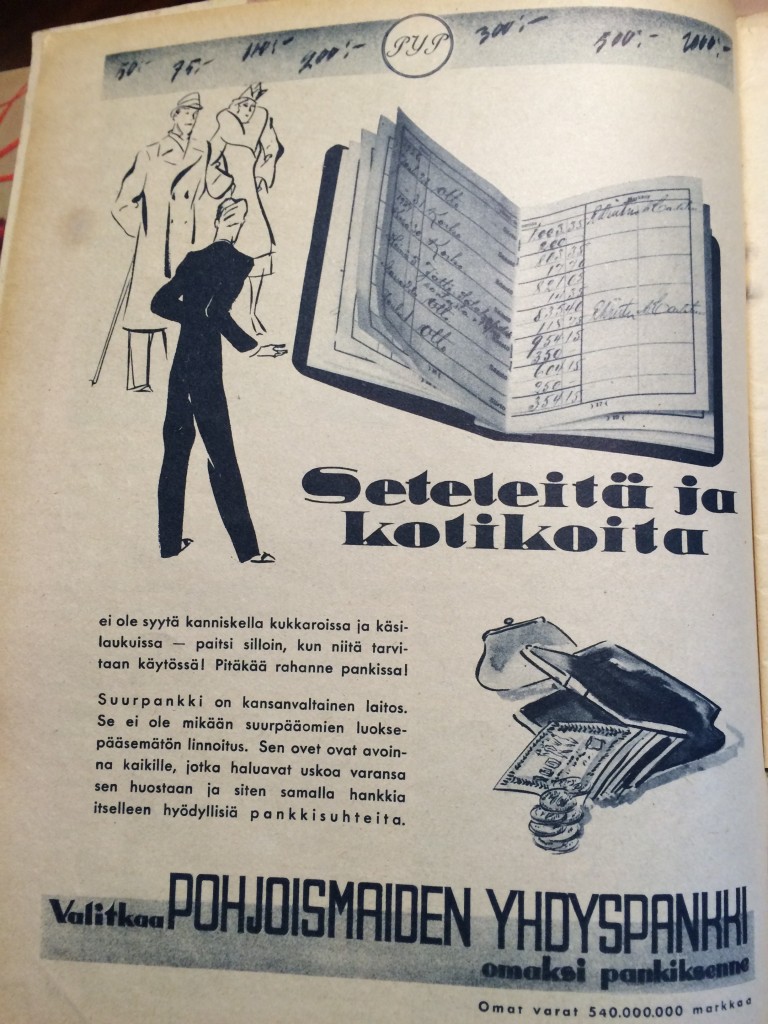

Korkoa korolle -periaate kuvin kerrottuna ja kilpailuvalttina laaja konttoriverkosto.

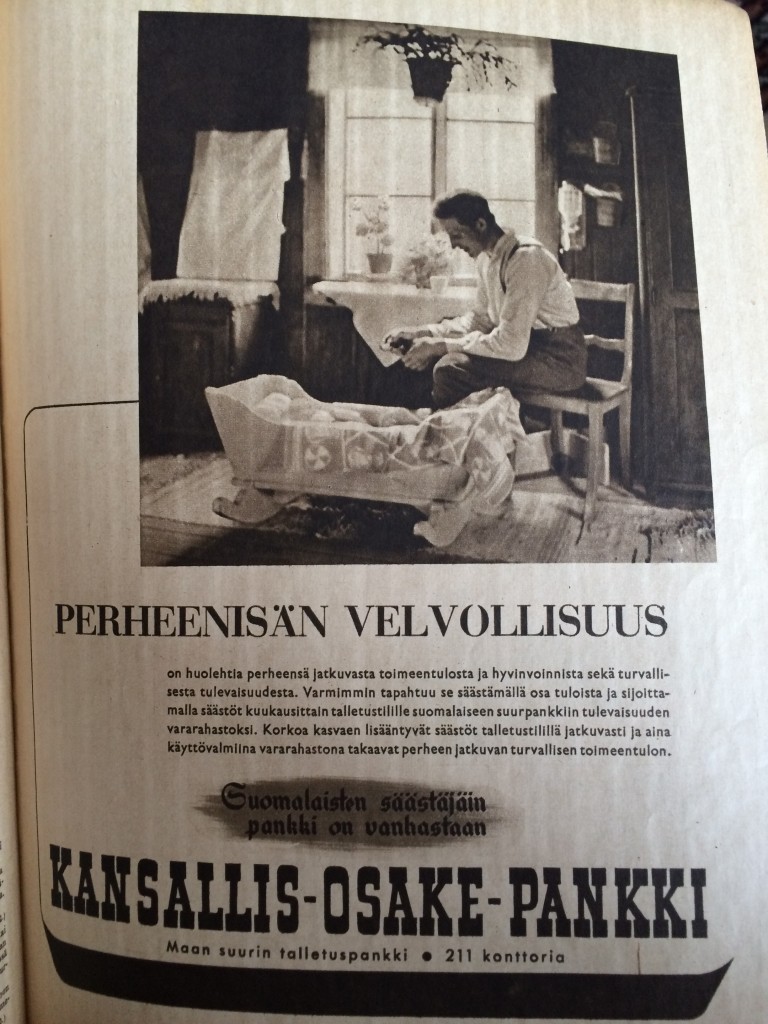

Perheenisä – tunne velvollisuutesi.

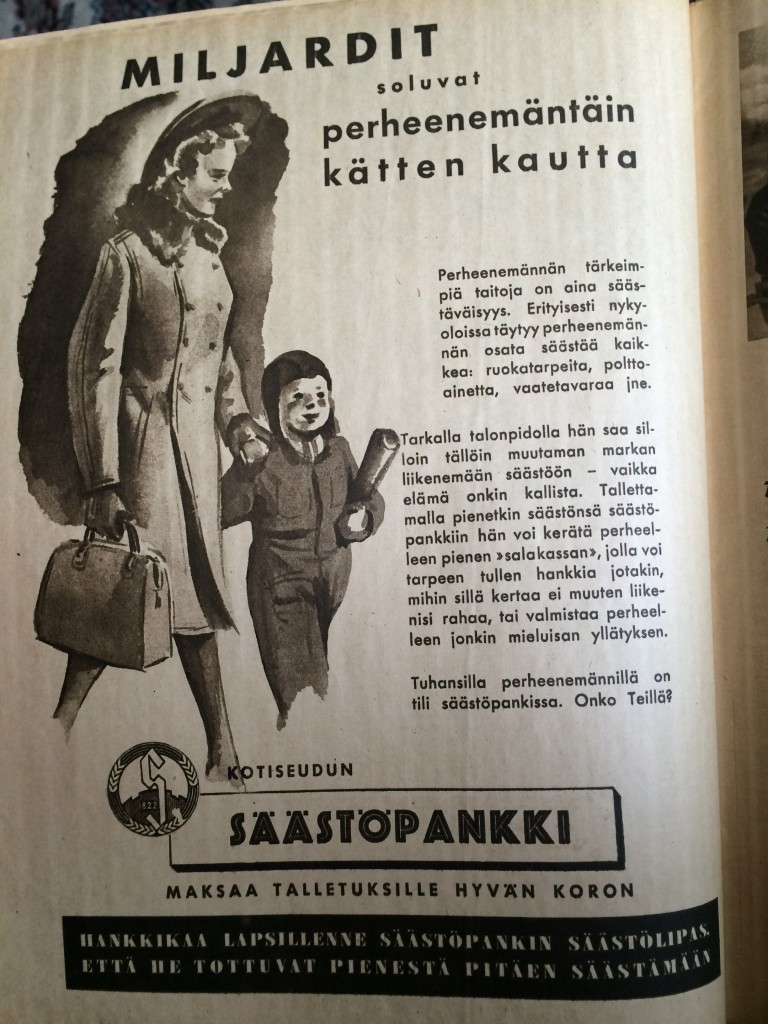

Perheenemännälle salakassa mieluisia yllätyksiä varten ja lapsille säästölipas pienestä pitäen käyttöön. Mainos puhuttelee erityisesti vähävaraisia talouksia.

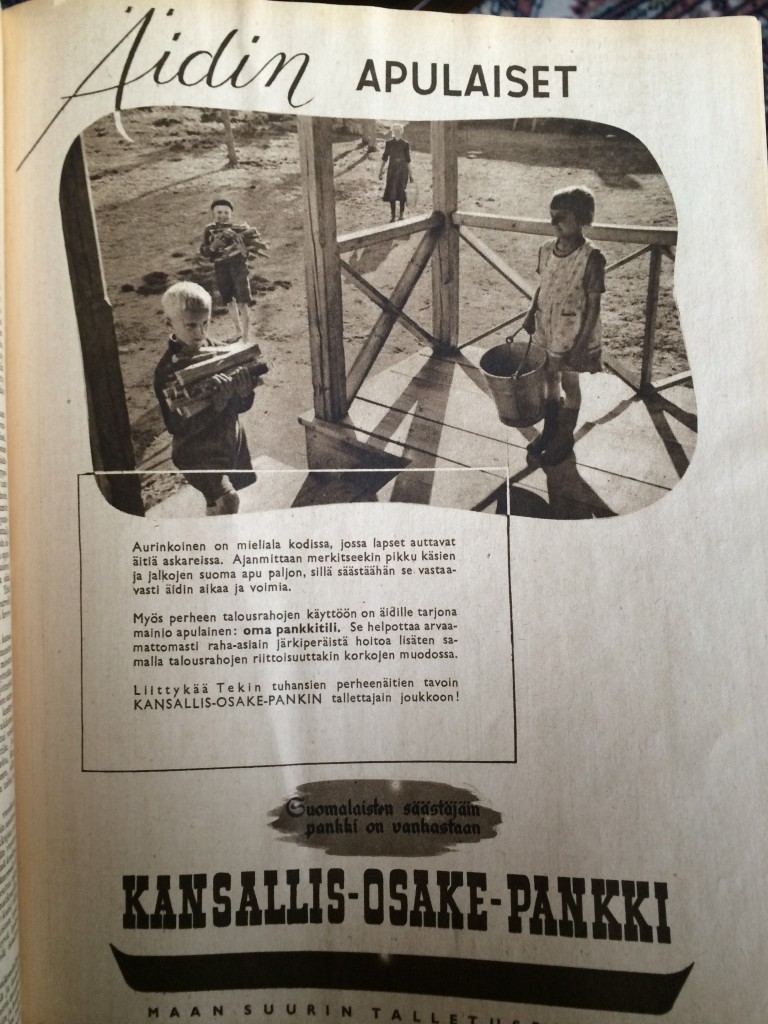

Pikku kätöset säästävät äidin aikaa ja voimia, samoin kuin korko auttaa talousrahojen riittoisuudessa.

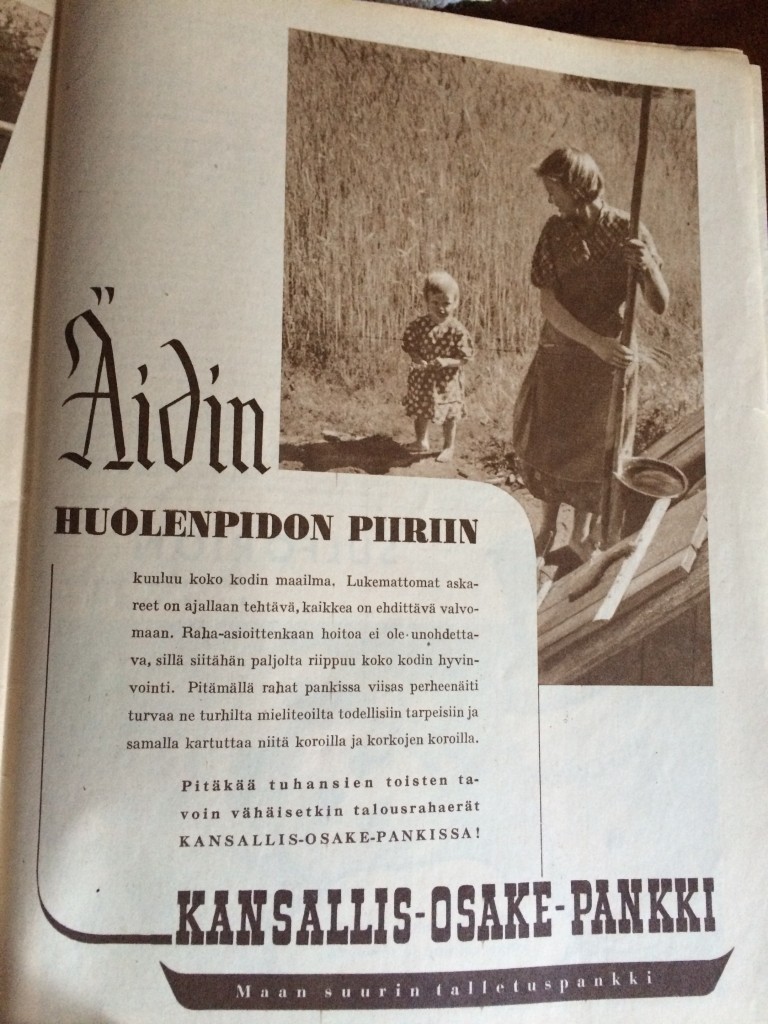

Rahat turvaan turhilta mieliteoilta todellisia tarpeita varten.

Oma pankkikirja – nykyaikaisten ja todellisuudentajuisten naisten valinta.

Miten te selviydytte yllättävistä menoista?

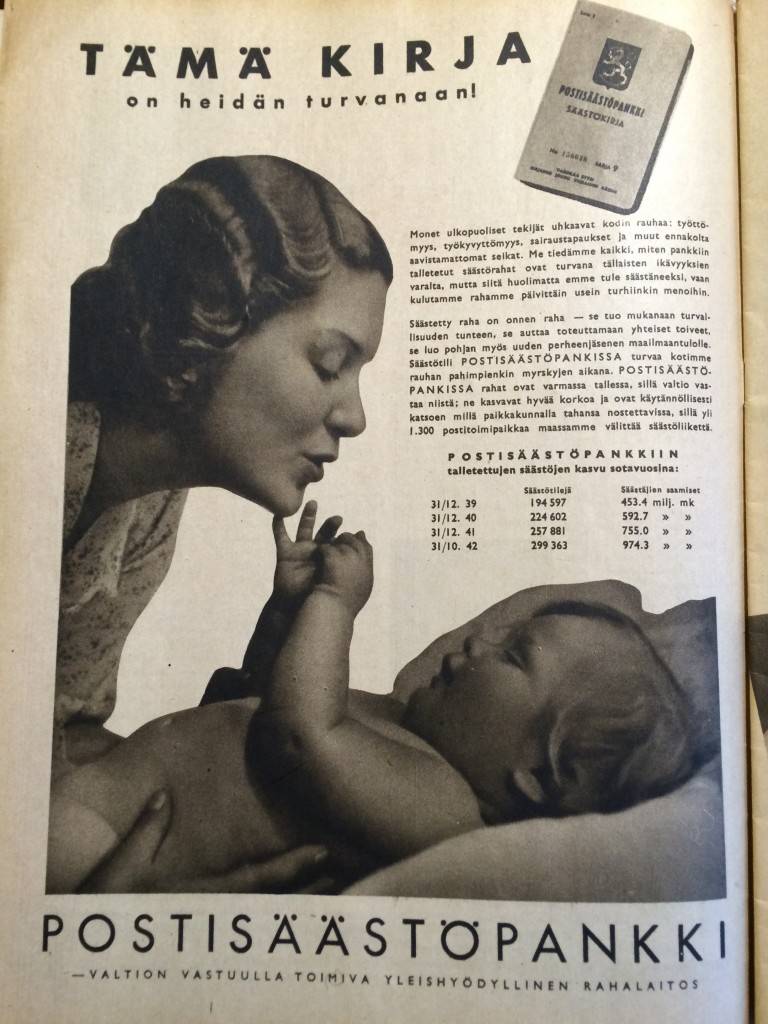

Ainutlaatuinen kuittausjärjestelmä mahdollisti tilin saldon tarkistamisen suorana talletuskirjasta. Pankkipalvelutkin olivat saatavilla jopa klo 18.00 saakka. Postisäästöpankki maksoi alkuaikoina liikepankkeja pienempää korkoa, sillä se sijoitti vain valtion obligaatioihin.

Yllättävä syy säästää: säästämällä vahvistetaan rahan arvoa, sillä säästetty raha ei ole korottamassa hintoja. Ei taida enää nykyisessä talousympäristössä päteä tämä viisaus.

Säästökirja pelastaa monesta pulasta. Nostomäärissä oli kuitenkin rajoituksia, kuten on muuten tänäkin päivänä kun tutustuu tilisopimuksiin tarkemmin.

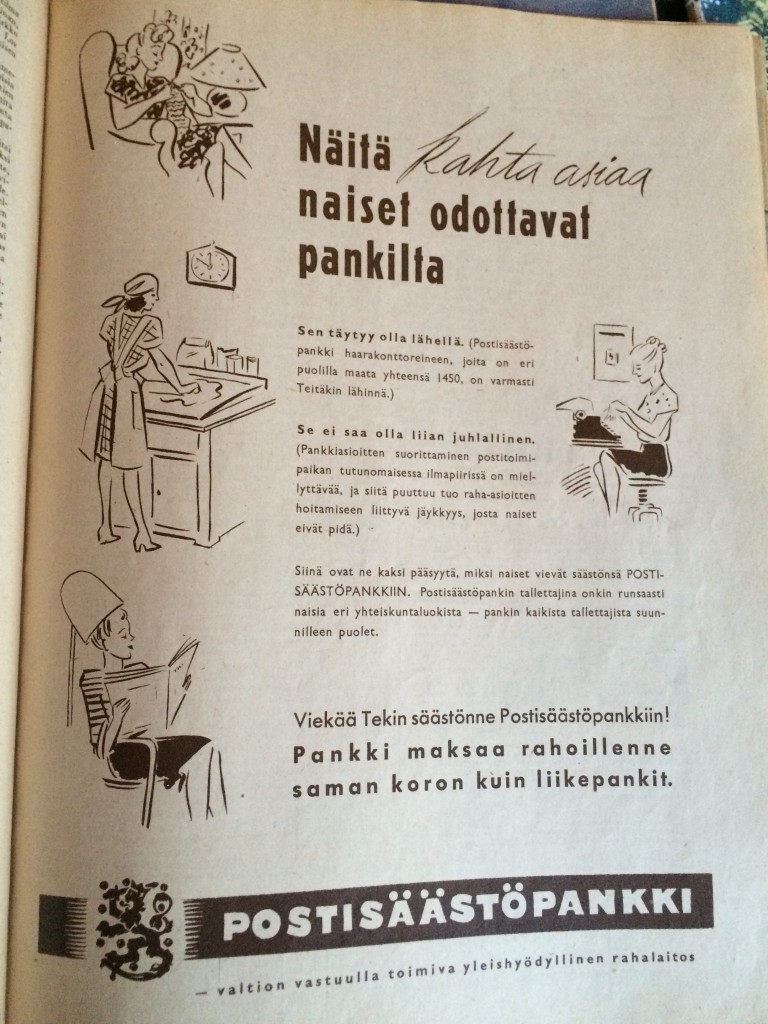

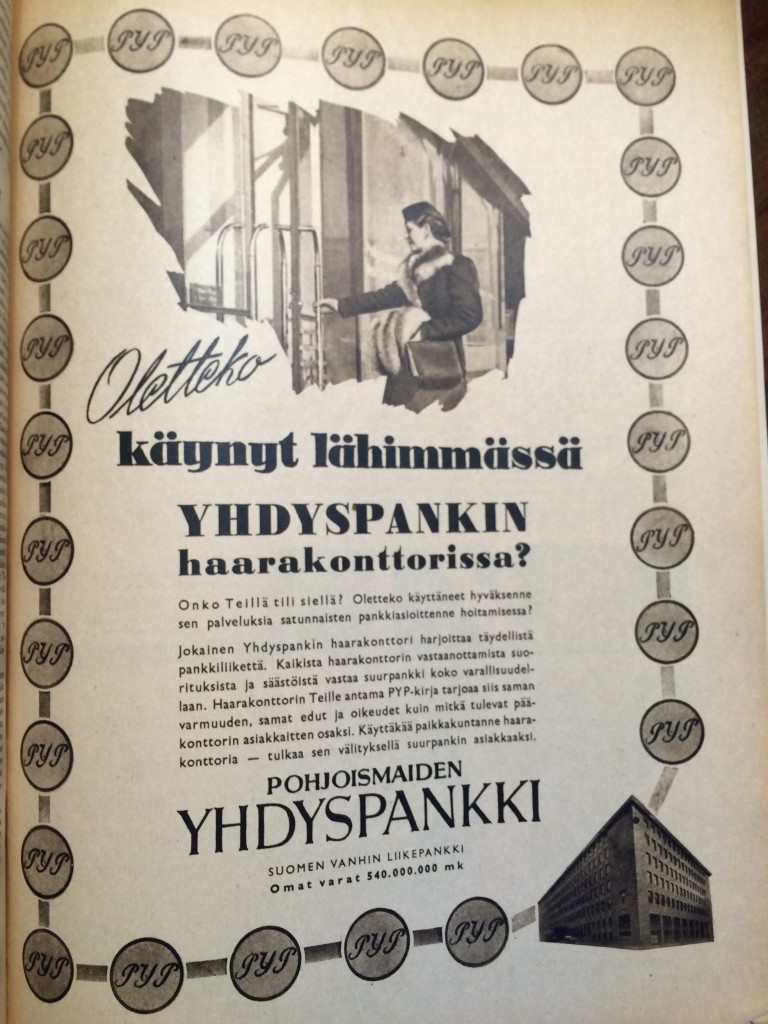

Aikansa asiakastutkimusta tämäkin. Naiset arvostavat konttorien läheisyyttä ja pönötyksen puutetta asiakassuhteessaan.

Monien elämässään onnistuneiden naisten pankki.

Jälleen kerran mieliteoilta turvaamassa.

Aikansa innovaatio – Vaakunakantinen – esittelyssä.

Oman aikansa julkkismarkkinointia. Tänä päivänä esimerkiksi Danske Bank mainostaa Mobile Pay -palveluaan sillä, että se on Alppimaajoukkueen virallinen maksupalvelu.

Käteisvastaisuus oli juttu myös 40-luvulla. Tänä päivänä käteinen katoaa muista syistä.

Liikemaailmaa palvellaan siirtoliikkeen hoitamisella.

Kiinteistön esittely on tärkeä osa uskottavuuden rakentamisessa.

Mitä heille kuuluu tänään?

Pohjoismaiden Yhdyspankki oli Suomen ensimmäinen liikepankki. Se perustettiin 1862 Suomen Yhdyspankkina ja nimellä Pohjoismaiden Yhdyspankki se toimi vuosina 1919-1975. PYP syntyi Suomen Yhdyspankin ja Pohjoismaiden Yhdyspankin yhdistyessä 1920. Oululaisia kiinnostavana yksityiskohtana PYP lahjoitti vuonna 1962 Rauhalan Oulun Ylioppilaiden Ylioppilaskunnalle 100-vuotispäivänään. Tuolloin lahjoitus oli 30 miljoonan markan arvoinen. Vuonna 1995 SYP yhdistyi Kansallis-Osake-Pankin kanssa ja syntyi Merita. Myöhemmin mukaan liitettiin muitakin pankkeja ja PYP:n ja KOP:n jälkeläinen tunnetaan tänä päivänä nimellä Nordea.

Merita-fuusion toinen osapuoli Kansallis-Osake-Pankki toimi vuosina 1889-1995. Ennen fuusiota siihen yhdistyi vielä vuonna 1992 STS-pankki. Tätä aiemmin KOP:iin oli yhdistetty Suomen Maatalous-Osake-Pankki (1958) ja Luotto-Pankki (1933).

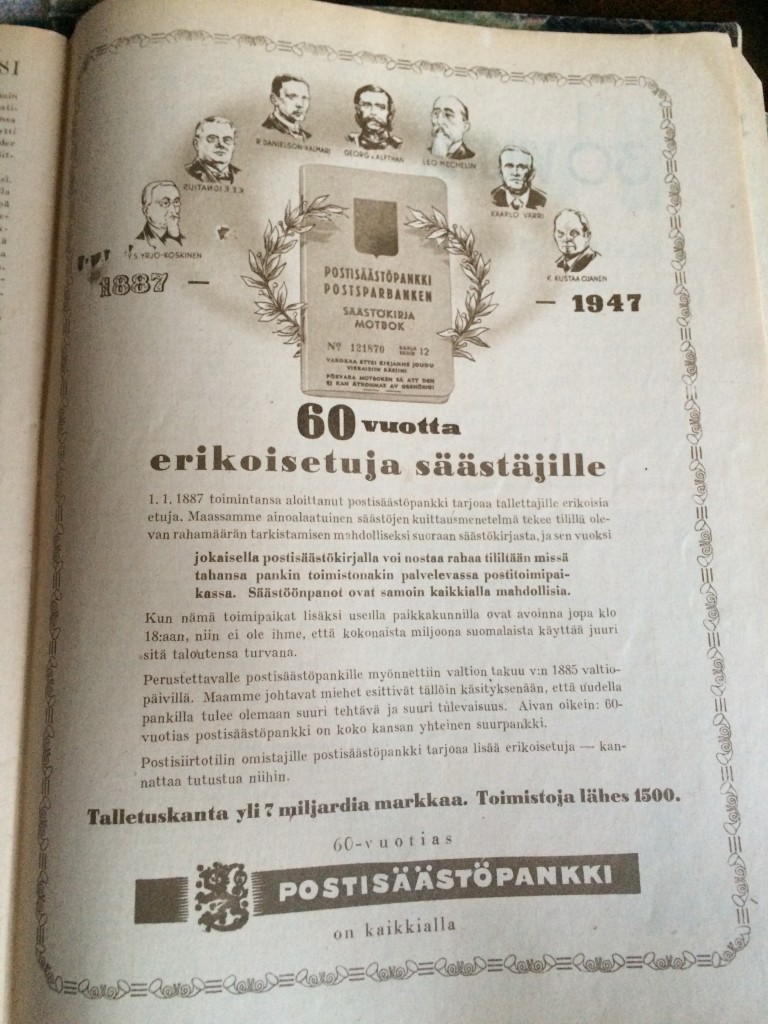

Postisäästöpankki toimi vuosina 1887-1970. Tämän jälkeen se tunnettiin Postipankkina, Leonia-pankkina, Sampo-pankkina ja tänä päivänä Danske Bankina. Nimensä mukaisesti se toimi läheisessä yhteistyössä Postin kanssa ja sen yksi kilpailuetu olikin laaja konttoriverkosto. Postin ja pankin tiet erosivat vuonna 2000.

Säästöpankit olivat osa Säästöpankkiliikettä, jossa pienet säästöpankit olivat perustaneet työjuhdakseen oman keskuspankin. Säästöpankeista tuli 1990-luvun laman uhreja, kun Säästöpankkien Keskus-Osake-Pankki (SKOP) pilkottiin muiden pankkien kesken. Tätä ennen, erityisesti 1980-luvulla, SKOP oli ottanut kasvua hakiessaan kovia riskejä sekä osallistunut kasinotalouden kiemuroihin. Kasvua oli haettu nurkanvaltauksilla, kiinteistökaupoilla ja osakekaupoista. Nämä riskit sittemmin myös realisoituivat. (Lähde: Suomen historia – Skopin lyhyt historia). Jakamisesta selvinneet säästöpankit jatkavat tänäänkin Säästöpankkiliiton sateenvarjon alla.

Ainakin yksi suuri on tästä mainosjoukosta poissa. Jostain syystä Osuuspankit tai Osuuspankkien keskusosakepankki (OKO) eivät ole Kotiliedessä 40-luvulla mainostaneet. Miksiköhän näin?

PS. Tutustu myös 1940-luvun vakuutusmainoksiin ja iloisen 90-luvun Visa-mainoksiin.

Jätä kommentti